전업주부, 납부액 4배 내도 연금액 2배만 늘어…

국민연금 최소 납부액 8만9100원이 가장 유리

50대 전업주부를 중심으로 국민연금 임의가입에 대한 관심이 높아지고 있다. 실제 통계를 보더라도 국민연금 임의가입자 중에는 여성(84%)과 50대(57.1%) 비중이 압도적으로 많다. 하지만 남들이 한다고 무조건 할 수는 없는 법. 막상 국민연금에 임의가입 하려면 따져야 할 게 많다.

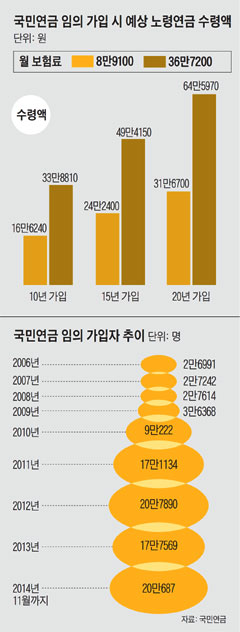

먼저 보험료로 얼마를 내야 하는지부터 살펴보자. 국민연금 임의가입자는 8만9100원부터 36만7200원 사이에서 매달 납부하는 보험료를 스스로 정할 수 있다. 당연히 보험료를 많이 내면 나중에 받는 연금도 많다. 하지만 보험료와 연금액이 정비례하지는 않는다. 예를 들어 10년 동안 매달 최소금액(8만9100원)을 불입한 임의가입자는 연금 받을 때가 되었을 때 매달 16만6240원을 연금으로 받는다. 하지만 같은 기간 동안 최대보험료(36만7200원)를 낸 사람은 연금으로 월 33만8810원을 수령하게 된다. 매달 납부하는 보험료를 4배 넘게 증액한 데 반해, 연금액은 2배밖에 늘지 않는 셈이다.

이는 국민연금이 가진 소득 재분배 기능 때문에 일어난다. 국민연금은 상대적으로 소득이 적은 사람은 보험료를 적게 내고 연금을 많이 받고, 고소득자는 보험료를 많이 내고 연금을 적게 받게끔 설계되어 있다. 이유야 어찌 됐든 수익률만 놓고 보자면 임의가입자 입장에선 보험료를 적게 내는 게 유리하다고 볼 수 있다.

◇장수(長壽)할수록 이득

국민연금의 또 다른 장점으로는 종신토록 연금을 수령할 수 있다는 점이다. 하지만 임의가입자 입장에서 이것이 꼭 장점으로만 다가오진 않는다. 오래 살면 득(得)이 되지만, 일찍 죽으면 오히려 실(失)이 되기 때문이다.

그러면 얼마나 살아야 손해를 보지 않을까? 10년간 최소 보험료(8만9100원)를 납부하면 매달 16만6240원을 노령연금으로 받을 수 있다. 어림잡아 노령연금 개시 후 5년 이내 사망하면 납부한 보험료 회수가 어렵다는 계산이 나온다. 물론 현재 60세인 한국인의 기대여명이 76세라는 점을 감안하면 임의가입자가 손해를 볼 확률은 그리 높지 않다. 하지만 막상 임의가입 여부를 결정할 때가 되면 장수에 따른 이득보다는 조기 사망 손실이 커서 주저하는 경우가 많다.

◇기초연금 수령 여부 따져봐야

기초연금 수령 여부도 고려해야 한다. 만 65세 이상 고령자는 '소득인정액'이 독신 가구의 경우 월 93만원, 부부 가구는 월 148만8000원 이하인 경우 기초연금을 받을 수 있다. '소득인정액'은 매달 버는 소득에 재산을 소득으로 환산한 금액을 더해서 계산하는데, 이때 국민연금 수령액도 포함된다. 따라서 '소득인정액'이 기초연금 지급 기준 언저리에 있는 사람은 국민연금에 임의가입을 했다가 자칫 기초연금을 못 받을 수도 있다. 2009년 이후 빠르게 증가하던 임의가입자 수가 기초연금 도입이 논의됐던 2013년 당시 큰 폭으로 감소한 것도 이 같은 우려 때문이었다.

하지만 소득인정액이 기초연금 지급 기준을 넘어선 사람은 임의가입 여부와 상관없이 어차피 기초연금을 못 받는다. 이와 반대로 소득인정액이 기준에 한참 못 미치는 사람 역시 설령 임의가입으로 연금소득이 늘어난다고 한들 기초연금을 수령하는 데엔 지장이 없을 수 있다. 지난해 임의가입자 수가 다시 증가한 것도 이런 사실이 알려지면서 사람들의 인식이 달라진 영향이 크다.