퇴직연금은 국민연금 개인연금과 더불어 노후생활의 ‘3중 안전망’ 중 하나다. 과거에는 퇴직하면 퇴직금을 일시불로 받았다. 그러다보니 창업실패, 사기 등의 이유로 퇴직금을 날려버리고 빈곤층으로 추락하는 사람들이 적지 않았다.

그래서 도입된 제도가 퇴직연금이다. 퇴직금을 일시불로 받지 않고 매월 연금 형태로 받게 된 것이다. 또 매달 근로자와 회사가 적립하는 퇴직금을 외부 금융회사가 관리·운용하기 때문에 회사의 자금 사정이 어려워져도 퇴직금을 떼일 가능성이 매우 낮아졌다.

제도 도입 7년이 지나면서 퇴직연금에 대한 사람들의 인식도 높아졌다. 상당수 기업이 퇴직연금을 도입했다.

그러나 지난달 26일부터 근로자퇴직급여보장에 관한 법 개정안이 시행되면서 일부 제도 변화가 발생했다. 노후에 퇴직금에 의존해야 하는 샐러리맨들은 반드시 짚고 넘어갈 필요가 있다.

ㅇ 퇴직금 중간정산 어려워진다

지금까지 직장인들은 목돈이 필요할 때 퇴직금 중간정산을 받았다. 회사 사정만 괜찮으면 별다른 제약 없이 중간정산을 받을 수 있었다.

그런데 개정법안 시행으로 퇴직금 중간정산을 받기가 훨씬 힘들어졌다.

퇴직금 중간정산이 허용되는 사유는

△무주택자가 본인 명의로 주택을 구입하는 경우

△무주택 근로자가 주거 목적으로 전세금 또는 보증금을 부담(근무 회사별 1회로 한정)하는 경우

△본인 또는 부양가족이 질병·부상으로 6개월 이상 요양하는 경우

△최근 5년 이내 파산선고를 받거나 개인회생절차 개시 결정을 받는 경우

△임금피크제의 적용을 받아 임금이 줄어드는 경우 등으로 제한된다.

중간정산을 이처럼 어렵게 만든 이유는 ‘노후생활 보장’이라는 퇴직연금제도 본연의 취지를 살리기 위해서다. 중간정산이 어려워짐에 따라 일부 기업들은 개정법안 시행 전에 근로자들이 희망하는 경우에 한해 퇴직금 중간정산을 실시하기도 했다. 일부 기업들에선 퇴직금 중간정산이 어려워지는 것 때문에 노동조합에서 퇴직연금 도입에 반대하기도 했다.

ㅇ 이직하면 개인형퇴직연금(IRP) 의무가입

법 개정으로 생긴 중요한 변화 중 하나는 IRP제도가 도입됐다는 것이다. IRP는 기존의 개인퇴직계좌(IRA)가 한 단계 더 진화한 것이다.

IRP는 이직자나 퇴직자들이 가입하는 퇴직연금이다. 이런 사람들은 더 이상 기존에 다니던 회사의 퇴직연금에 돈을 납입할 수 없다. 이에 따라 회사 차원에서 관리하던 퇴직금 계좌를 개인 계좌로 만들어 관리할 수 있도록 한 것이다.

IRP가 IRA와 다른 점은 이직이나 중도 퇴직을 하게 되면 의무적으로 가입해야 한다는 것이다. 이 역시 퇴직연금의 노후생활 보장 기능을 강화하기 위해 도입됐다.

IRP의 또 다른 특징은 이직자나 중도 퇴직자가 아니라 직장 생활을 계속 하고 있는 사람도 가입이 가능하다는 점이다. 가령 삼성전자에 다니고 있는 근로자가 회사의 퇴직연금만으로는 만족하지 못할 경우 본인이 추가로 IRP에 가입할 수도 있다.

가입한도는 연간 1200만원까지이며 이 중 400만원까지는 소득공제가 가능하다. 소득공제 환급액은 개인의 소득수준에 따라 다르지만 보통 66만~105만원 수준이다.

소득공제 금액을 다 채우려면 월 34만원을 납입하면 된다. 소득공제를 통해 약 2~3개월치 납입액을 돌려받게 되는 것이니 절세를 고민하는 샐러리맨들은 관심을 가져볼 만하다. 소득공제 한도는 다른 연금상품(개인연금) 납입액과 합산해 계산된다.

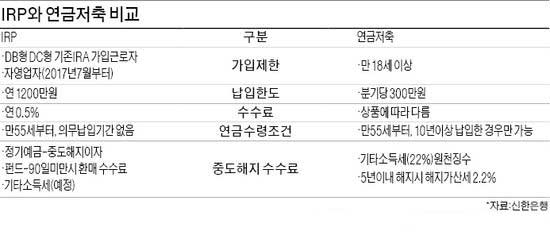

ㅇIRP와 개인연금의 차이점

결국 지금까지는 퇴직연금 이외에 추가로 노후생활 자금을 마련하려면 개인연금에 가입했지만, 이제는 개인연금과 IRP 둘 중에서 선택하는 게 가능해졌다. 따라서 두 상품의 차이점을 알아둘 필요가 있다.

우선 IRP는 세제혜택을 위한 의무 납입기간이 없다. 반면 개인연금은 10년의 가입기간을 채워야 한다. 그전에 해지하면 해지가산세 2.2%가 부과된다. 즉 IRP는 개인연금에 비해 중도해지에 따른 불이익이 없는 셈이다.

개인연금의 경우 개인연금저축, 개인연금보험, 개인연금펀드처럼 상품이 나눠져 있어 한번 가입하면 상품 간 이동이 까다롭다. 하지만 IRP는 정기예금, 펀드, 채권 등 다양한 상품을 담을 수 있고 이동도 편하다. 시장 상황에 따라 가입자들이 적극적으로 대응할 수 있다.

김동윤 기자 oasis93@hankyung.com