“퇴직연금 가입자는 법령에 따라 의무적으로 디폴트옵션을 지정해야 합니다.”

요즘 금융사에서 이 같은 내용의 안내를 받은 직장인이 부쩍 늘었다. 지난해 도입된 디폴트옵션 제도가 1년간의 유예를 거쳐 7월 12일에 본격 시행되기 때문이다.

‘디폴트(default)’란 처음부터 설정되어 있는 기본값을 뜻한다. 컴퓨터 프로그램에서 많이 사용하는데, 워드프로세스를 사용할 때 사용자가 글꼴을 지정하지 않으면 바탕체가 기본으로 제공되는 것을 생각하면 된다. 퇴직연금에 적용되는 ‘디폴트옵션’은 무엇일까?

퇴직연금 제도를 도입한 회사는 근로자에게 지급할 퇴직급여 재원을 회사 바깥의 금융사에 보관한다. 만약 가입자가 금융사에 맡겨 둔 퇴직연금 적립금을 어떻게 운용할지 지시하지 않고 방치할 경우 적립금은 현금성 자산으로 남아 낮은 금리가 적용된다. 수익률이 좋을 수가 없는 것이다.

이 때문에 퇴직연금 가입자가 적립금을 장기간 방치하지 못하도록 디폴트옵션을 도입했다. 퇴직연금 가입자가 적립금을 방치하면 미리 정한 디폴트옵션 상품으로 적립금을 자동으로 운용하게 하는 방식이다. 운용 방법을 미리 정해 둔다는 의미로 디폴트옵션을 ‘사전지정운용제도’라고 한다.

퇴직연금 가입자가 모두 디폴트옵션을 선택해야 하는 것은 아니다. 가입자가 직접 적립금을 운용하고 운용 성과에 책임을 지는 확정기여형(DC형) 퇴직연금과 IRP(개인형퇴직연금) 가입자만 디폴트옵션 적용 대상이다. 회사가 적립금을 운용하는 DB형 퇴직연금 가입자는 디폴트옵션 상품을 정할 필요가 없다.

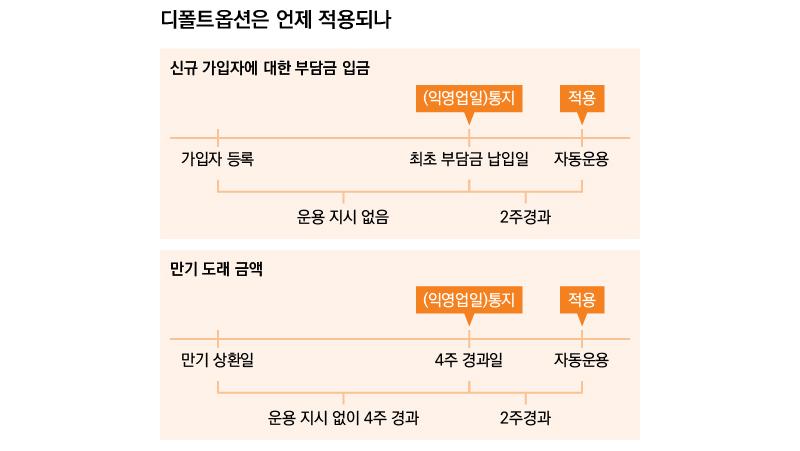

퇴직연금 가입자가 디폴트옵션을 지정한다 해서 당장 운용 방법이 바뀌는 건 아니다. 새로 퇴직연금에 가입한 경우 첫 부담금을 납부하고 2주가 지날 때까지 운용 지시를 하지 않으면 디폴트옵션이 적용된다. 기존 금융상품이 만기가 도래한 경우에는 6주간 운용 지시가 없을 시 디폴트옵션이 적용된다. 디폴트옵션이 적용될 때까지 적립금은 현금성 자산으로 남아 낮은 금리로 운용된다.

① 디폴트옵션 상품을 직접 매수한다

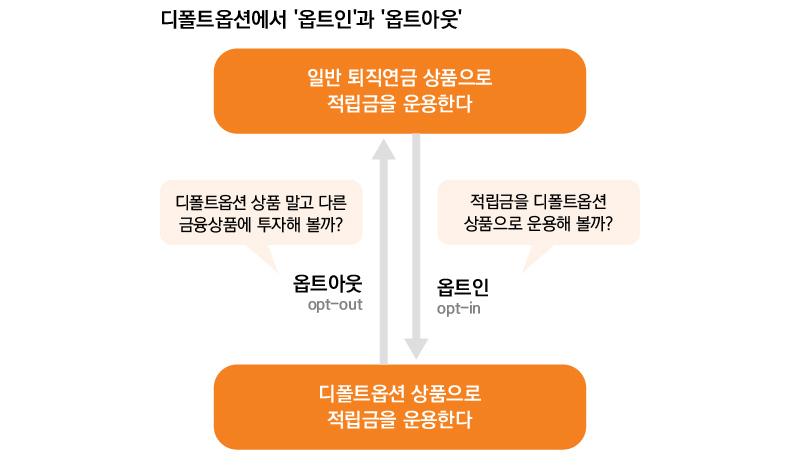

디폴트옵션은 퇴직연금을 제대로 운용하지 않고 방치하는 사람에게나 필요하다고 생각할 수 있다. 하지만 꼭 그렇지는 않다. 퇴직연금 운용을 잘하는 고수들 중에도 디폴트옵션을 적극적으로 활용하려는 이들이 있다. 대표적인 예가 ‘옵트인(opt-in)’ 방법이다.

동일한 유형의 일반 퇴직연금 상품과 비교했을 때 디폴트옵션 상품은 금리가 약간 더 높거나 수수료가 조금 더 싼 경향이 있다. 그래서 디폴트옵션이 적용될 때까지 기다리지 않고 디폴트옵션 상품을 직접 매수하기도 한다. 디폴트옵션에 곧바로 들어간다고 해서 ‘옵트인’이라 한다. 다만 ‘옵트인’ 방법으로는 디폴트옵션 상품 하나만 가입할 수 있다.

가입자가 디폴트옵션으로 정한 상품과 다른 상품을 옵트인으로 매수할 수 있을까? 디폴트옵션이 적용되기 전에는 가능하다. A상품을 디폴트옵션으로 선택해 놨더라도, B상품을 옵트인으로 매수할 수 있다는 얘기다. 하지만 이미 디폴트옵션이 적용돼 적립금 중 일부를 A상품으로 운용하고 있는 경우에는 B상품을 매수할 수 없다. 굳이 B상품을 옵트인으로 매수하려면 먼저 A상품을 매도해야 한다.

② 디폴트옵션 상품은 위험자산 투자 한도를 적용하지 않는다

퇴직연금을 보다 공격적으로 운용하기 위해 디폴트옵션을 활용하기도 한다. 디폴트옵션 상품에는 위험자산 투자 한도를 적용하지 않기 때문이다. 퇴직연금 가입자는 적립금 중 70%까지만 위험자산으로 운용할 수 있다. 대표적으로 주식 편입 비중이 40%를 초과하는 펀드가 위험자산에 해당한다. 디폴트옵션 상품 중에도 주식 편입 비중이 40%를 초과하는 것이 있지만, 위험자산 투자 한도를 적용하지 않는다.

디폴트옵션까지 위험자산 투자 한도를 적용하면 예기치 않은 문제가 발생하기 때문이다. 예를 들어 강감찬 씨가 적립금의 70%는 주식형펀드에 투자하고, 나머지 30%는 정기예금에 맡겨 뒀다고 해보자. 디폴트옵션으로는 주식 비중이 40%가 넘는 고위험 상품을 선택했다. 이때 정기예금의 만기가 도래하고 6주가 지날 때까지 운용 지시를 하지 않으면 어떻게 될까?

만기 상환 금액을 전부 디폴트옵션 상품에 재투자하면 위험자산 투자 한도가 초과된다. 위험자산 투자 한도를 지키려면 디폴트옵션을 적용할 수 없다. 진퇴양난인 셈이다. 이 같은 문제가 일어나지 않도록 디폴트옵션 상품에는 위험자산 투자 한도를 적용하지 않는다. 적립금의 70%를 주식형펀드에 투자하고 있는 상태에서도 디폴트옵션을 활용해 고위험 상품을 추가로 매수할 수 있게 된 셈이다. 하지만 주식 편입 비중이 높아진 만큼 변동성 또한 커지기 때문에 주의해야 한다.

③ 시장 하락이 예상되면 적립금을 현금으로 둔다

주식과 채권 가격이 하락할 것으로 예상될 때가 있다. 이럴 때 퇴직연금 가입자는 적립금을 현금성 자산으로 두려 할 것이다. 이는 가입자가 의도적으로 적립금을 현금으로 남겨두려는 것이지 방치하는 것이 아니다. 운용 전략의 일부인 셈이다. 이 때문에 디폴트옵션을 지정했더라도 가입자가 금융사에 의사 표시를 하면 적립금을 현금으로 남겨 둘 수 있도록 했다.

④ 필요하면 디폴트옵션 상품을 변경한다.

디폴트옵션 상품은 횟수에 상관없이 얼마든지 변경 가능하다. 디폴트옵션 상품을 변경한다고 해서 이미 운용 중인 디폴트옵션 상품까지 바뀌는 것은 아니다. 이미 운용 중인 것은 두고 앞으로 만기가 도래한 상품에 대해 운용 지시를 하지 않는 경우 새로 정한 디폴트옵션 상품으로 운용된다.

디폴트옵션이 적용되면 적립금을 계속 디폴트옵션 상품으로 운용해야 할까? 그렇지는 않다. 가입자는 희망하면 언제든 다른 금융 상품으로 갈아탈 수 있는데, 이를 디폴트옵션에서 빠져나간다고 해서 ‘옵트아웃(opt-out)’이라 한다.