총급여 5500만원 이하 근로자

연금저축·개인형 연금저축 들면

연간 납입액 최대 700만원 16.5% 세액공제

직접투자도 가능...투자 수익률 쏠쏠

IRP 위험자산 투자 70% 제한

2021년도 연말정산의 마지막 절세 찬스가 남았다. 올해 달력이 한 장 남은 이달 절세 전략에 따라 연말정산이 13월의 보너스가 될 수도, 세금폭탄이 될 수 있다. 이달 말까지 가입하면 최대 115만원의 세액공제를 받을 수 있는 데다, 노후자금 마련과 쏠쏠한 수익률까지 챙길 수 있는 연금상품과 개인형 퇴직연금(IRP)을 집중 해부한다.

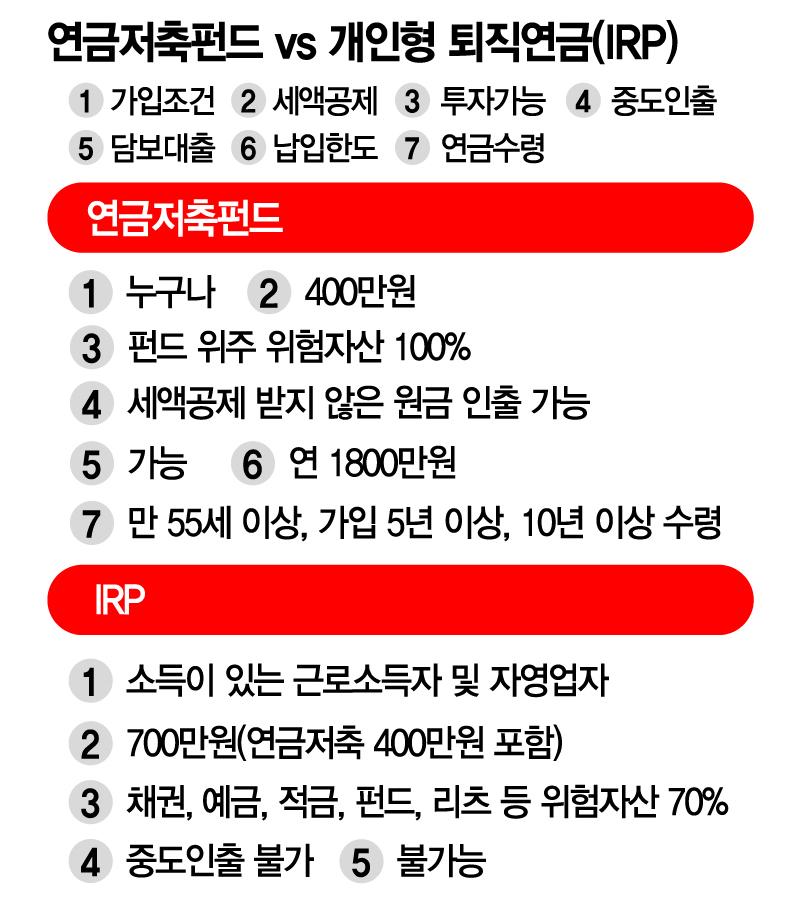

◆최대 115만원 세액공제= 연금저축과 IRP(개인형퇴직연금)를 합산해 연간 최대 700만원까지는 납입한 금액에 대해 세금환급을 받을 수 있다. 총 급여 5500만원 이하 근로자가 700만원을 연금으로 납입하면 16.5%(5500만원 초과는 13.2%)의 세액공제를 받아 연말정산 때 최대 115만5000원(5500만원 초과 92만4000원)을 돌려받을 수 있다.

연금저축과 IRP는 세액공제 연금상품이라는 점에서는 비슷하지만 공제한도, 운용규제, 중도인출 등에서 차이가 난다. 공제한도는 연금저축은 연간 400만원까지, IRP는 700만원까지 세액공제를 받을 수 있다. 다만 IRP는 연금저축을 포함해 700만원인 만큼 연금저축에 400만원을 넣었다면, IRP에는 300만원을 추가로 납입할 수 있다. IRP로만 700만원을 채워도 된다. 올해 연말까지 한꺼번에 납입하면 세제혜택을 받을 수 있다.

연금계좌는 투자한 금융상품 간 손익이 통산돼 세금이 매겨진다는 것도 장점이다. 투자한 상품들의 손익을 통산해 수익금에 관해서만 연금을 받을 때 세금을 내면 된다. 세율도 3.3~5.5%로 저렴하다. 상품을 매도하고 재투자하는 과정에서 세금을 내지 않는 것도 매력적이다. 일반적인 금융상품은 상품을 매도하면 이익에 대해 세금을 내야 한다. 국내 주식형 펀드라면 세금이 거의 없지만, 해외 펀드나 채권형 펀드 등은 전부 이익에 대해 15.4%의 세금을 내게 돼 있다.

◆적립식 장기 투자의 위력= 연금저축은 크게 연금저축신탁과 연금저축보험, 연금저축펀드로 나뉘는데, 연금저축펀드는 IRP와 마찬가지로 직접 투자를 통해 쏠쏠한 수익도 거둘 수 있다. 금융감독원이 지난해 연금저축의 수익률을 조사한 결과 수수료 차감 후 평균 4.18%로 나타났다. 이 중 연금저축펀드 수익률은 17.25%로 가장 높았고, 생보와 신탁이 각각 1.77%와 1.72% 등으로 저조했다.

다른 연금상품과 달리 연금저축펀드와 IRP의 경우 장기 적립식 투자로 수익률을 극대화할 수 있기 때문이다. 자산운용 연금포럼사는 "가장 좋은 방법은 매달 적립식 금액을 납입하는 것"이라면서도 "연말에 세제혜택 때문에 한꺼번에 납입하는 경우 상품을 고르지 않는 사례가 많지만 원금보장형 상품이라도 적극 가입하는 노력이 필요하다"고 말했다.

일례로 매월 10만원씩 1년간 120만원을 10년동안 지속적으로 원금 1200만원을 납입한 경우 펀드 가격이 등락이 있고, 중간에 반토막이 났다고 가정해도 10년간 평가액은 2410만원으로 원금의 두 배를 웃돈다. 강 대표는 "주가가 떨어진다고 중간에 멈추면 적립식 투자의 위력을 맛볼 수 없다"고 전했다.

◆실전 포트폴리오, ‘100 -자기 나이’= 연금저축펀드나 IRP는 투자자가 본인의 성향 및 투자역량, 은퇴까지 남은 기간 등을 고려해 자유롭게 포트폴리오를 구성할 수 있다. 가입할 수 있는 상품 개수도 제한이 없다. 다만 연금저축펀드의 경우 투자자산 배분에 대한 별도의 규제가 없어 주식형펀드나 ETF(상장지수펀드)에 적립금 100% 투자가 가능하다. 반면 IRP는 펀드 등 위험자산에 대한 투자가 70%까지만 할 수 있고 나머지는 예금 등 안전자산으로 운용하는 것이 원칙이다. 통상 IRP는 100에서 자기 나이를 뺀 나머지 비율만큼 위험자산 투자가 권유된다.

IRP도 분산투자로 위험을 낮춘 채권혼합형 펀드(주식 비중이 40% 이내)나 IRP 전용 TDF(Target Date Fund)처럼 위험이 제한된 상품은 예외적으로 적립금의 100%까지 투자할 수 있다. TDF는 요즘 인기몰이를 하고 있는 투자상품 중 하나다. 투자자가 젊을 때는 자산증식을 공격적으로 하고, 은퇴 시점이 가까워질 수록 채권 등 안전자산 비중을 높여 노후자산을 안정적으로 설계할 수 있도록 한 게 특징이다.

상품을 고를 때는 예금처럼 저축상품인지 주식이나 펀드처럼 투자상품인지 따져보고 펀드의 경우 실력있는 운용회사인지 확인하는 것이 좋다. 예건데 주가연계증권(ELS)상품의 경우 단서 조항을 반드시 확인하고, 펀드는 수수료가 적정한지도 따져봐야 한다.